Nhập mua hàng Trung Quốc chịu thuế gì là câu hỏi khiến nhiều người mới kinh doanh băn khoăn. Tùy từng loại hàng hóa, bạn có thể phải chịu thuế nhập khẩu, thuế VAT hoặc thuế tiêu thụ đặc biệt. Bài viết giúp bạn hiểu rõ từng trường hợp để chủ động chi phí.

I. Nhập mua hàng Trung Quốc chịu thuế gì và gồm những loại thuế nào

1. Hệ thống thuế đối với hàng hóa nhập khẩu từ Trung Quốc

Khi thực hiện hoạt động đưa hàng hóa từ Trung Quốc về Việt Nam, cơ quan hải quan sẽ căn cứ vào mục đích nhập khẩu để áp dụng các sắc thuế phù hợp. Hàng nhập kinh doanh, hàng làm nguyên liệu sản xuất hay hàng tiêu dùng cá nhân đều có cách tính khác nhau.

Hiểu đúng hệ thống thuế giúp bạn hình dung đầy đủ bức tranh chi phí khi tìm hiểu nhập mua hàng Trung Quốc chịu thuế gì và tránh nhầm lẫn giữa các khoản phải nộp.

Về cơ bản, hàng nhập khẩu có thể phát sinh thuế nhập khẩu, thuế giá trị gia tăng và một số loại thuế bổ sung tùy mặt hàng.

2. Tầm quan trọng của việc xác định đúng nghĩa vụ thuế nhập hàng

Việc xác định sai thuế không chỉ khiến bạn bị truy thu mà còn có nguy cơ bị xử phạt hành chính. Trên thực tế, nhiều doanh nghiệp mới nhập hàng lần đầu thường ước tính thuế theo cảm tính, dẫn đến giá bán không đủ bù chi phí.

Khi bạn hiểu rõ nhập mua hàng Trung Quốc chịu thuế gì, bạn có thể chủ động lựa chọn phương án nhập chính ngạch, tiểu ngạch hoặc tối ưu hồ sơ để hưởng thuế suất thấp hơn.

Nghĩa vụ thuế còn ảnh hưởng trực tiếp đến chiến lược giá và khả năng cạnh tranh. Một mức chênh vài phần trăm thuế cũng có thể làm lợi nhuận thay đổi rõ rệt khi nhập hàng số lượng lớn. Vì vậy, đây là bước không thể bỏ qua trước khi ký hợp đồng mua hàng.

3. Phân loại hàng hóa theo mục đích sử dụng để tính thuế

Hàng hóa nhập khẩu thường được phân theo nhóm tiêu dùng thông thường, nhóm chịu thuế tiêu thụ đặc biệt và nhóm phải kiểm tra chuyên ngành. Mỗi nhóm có cách áp mã và thuế suất khác nhau.

Để dễ hình dung, bạn có thể tham khảo bảng phân loại cơ bản dưới đây.

| Nhóm hàng hóa | Đặc điểm chính | Nghĩa vụ thuế phổ biến |

| Hàng tiêu dùng thông thường | Quần áo, đồ gia dụng, phụ kiện | Thuế nhập khẩu, VAT |

| Hàng chịu thuế đặc biệt | Rượu bia, thuốc lá, ô tô | Thuế nhập khẩu, thuế tiêu thụ đặc biệt, VAT |

| Hàng kiểm tra chuyên ngành | Máy móc, thiết bị công nghệ | Thuế nhập khẩu, VAT, phí kiểm tra |

II. Thuế nhập khẩu hàng Trung Quốc và các biểu thuế áp dụng

1. Vai trò của biểu thuế xuất nhập khẩu trong giao thương

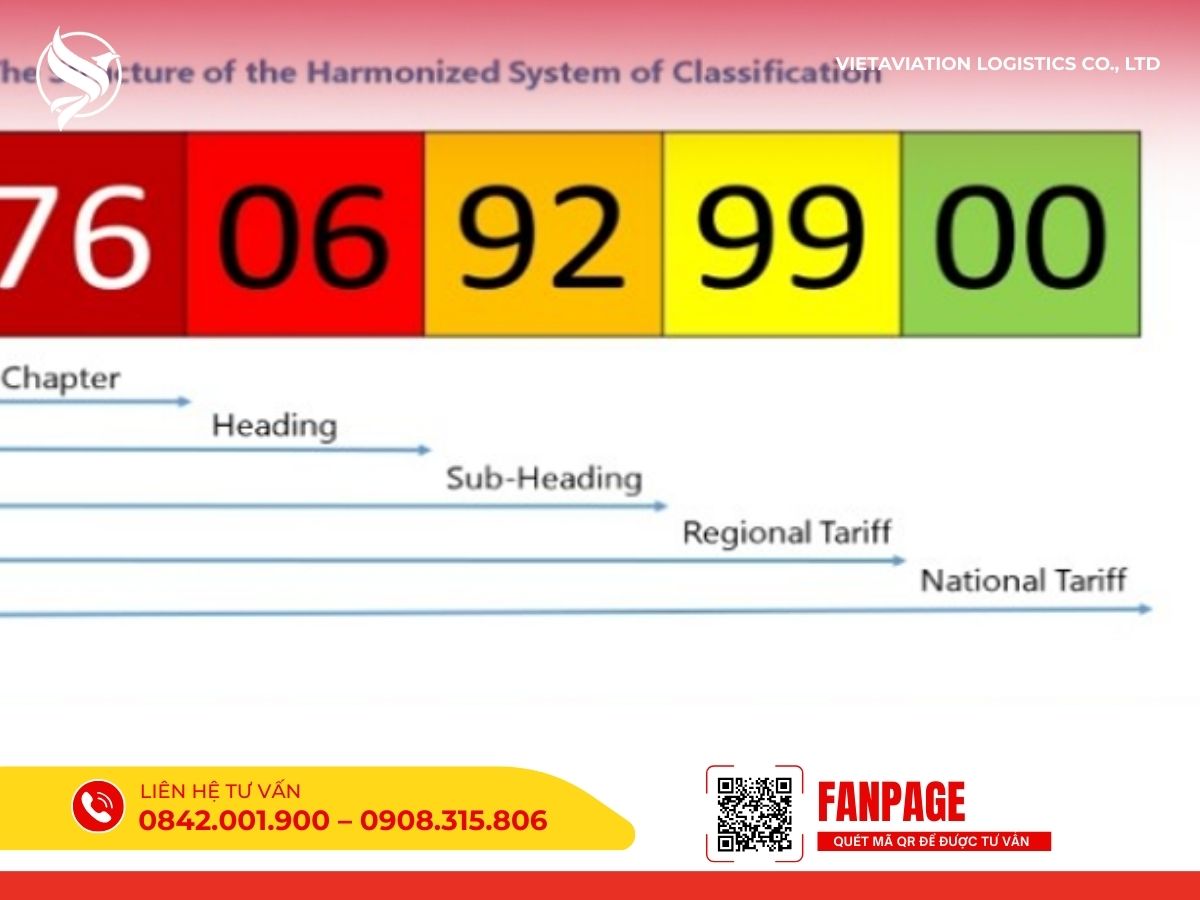

Biểu thuế xuất nhập khẩu là căn cứ pháp lý quan trọng nhất để xác định thuế suất cho từng mặt hàng. Mỗi dòng hàng được gắn với một mã HS cụ thể, từ đó xác định mức thuế phải nộp.

Khi tìm hiểu nhập mua hàng Trung Quốc chịu thuế gì, biểu thuế giúp bạn trả lời chính xác câu hỏi này thay vì ước đoán.

Chính sách thuế có thể được điều chỉnh theo từng năm, vì vậy việc cập nhật văn bản mới là điều bắt buộc. Chỉ cần áp dụng biểu thuế cũ, bạn đã có thể tính sai toàn bộ chi phí lô hàng.

2. Phân biệt thuế suất ưu đãi đặc biệt ACFTA

Việt Nam và Trung Quốc cùng tham gia hiệp định thương mại tự do ASEAN Trung Quốc, cho phép nhiều mặt hàng được hưởng thuế suất ưu đãi đặc biệt. Điều kiện quan trọng nhất để hưởng ưu đãi là hàng hóa phải có chứng nhận xuất xứ Form E hợp lệ.

| Tiêu chí so sánh | Không có Form E | Có Form E hợp lệ |

| Thuế suất nhập khẩu | Theo mức thông thường | Theo mức ưu đãi ACFTA |

| Khả năng giảm chi phí | Thấp | Cao |

| Điều kiện áp dụng | Không yêu cầu C/O | Bắt buộc có C/O Form E |

Trong thực tế, có những mặt hàng nếu không có Form E sẽ chịu thuế nhập khẩu 10 đến 20 phần trăm, nhưng khi có chứng nhận xuất xứ thì thuế suất có thể giảm về 0 đến 5 phần trăm.

3. Cách tra cứu thuế nhập khẩu hàng Trung Quốc theo mã HS

Mã HS tại Việt Nam thường gồm tám chữ số và phản ánh chi tiết tính chất của hàng hóa. Việc tra cứu mã HS cần dựa trên chất liệu, công dụng và cách sử dụng thực tế của sản phẩm. Chỉ cần sai một chi tiết nhỏ, thuế suất áp dụng đã có thể khác hoàn toàn.

Bạn nên tra cứu mã HS trên hệ thống chính thức của hải quan và đối chiếu với hồ sơ kỹ thuật của hàng hóa. Cách làm này giúp hạn chế rủi ro bị truy thu thuế hoặc dừng thông quan.

Xem thêm: Chuyên nhập khẩu hàng Trung Quốc và những điều cần lưu ý

III. Thuế giá trị gia tăng VAT đối với hàng nhập khẩu

1. Bản chất của thuế VAT hàng nhập khẩu

Thuế giá trị gia tăng là loại thuế gián thu, người nhập khẩu nộp thay cho người tiêu dùng cuối cùng.

Khi hàng hóa nhập khẩu về đến cửa khẩu, thuế VAT được tính ngay tại khâu thông quan. Đây là khoản thuế gần như bắt buộc đối với phần lớn hàng hóa khi nhập mua hàng Trung Quốc.

Điểm cần lưu ý là VAT nhập khẩu khác với VAT bán ra trong nước, nhưng doanh nghiệp có thể khấu trừ nếu kê khai đúng quy định. Điều này ảnh hưởng trực tiếp đến dòng tiền trong ngắn hạn.

2. Các mức thuế suất VAT phổ biến hiện nay

Mức thuế VAT phổ biến nhất hiện nay là 10 phần trăm, áp dụng cho đa số hàng hóa nhập khẩu. Một số nhóm hàng thiết yếu có thể áp dụng mức 5 phần trăm hoặc được miễn thuế theo quy định riêng.

| Mức thuế VAT | Nhóm hàng hóa áp dụng |

| 0 phần trăm | Hàng hóa thuộc diện miễn thuế theo quy định |

| 5 phần trăm | Một số mặt hàng thiết yếu |

| 10 phần trăm | Phần lớn hàng nhập khẩu từ Trung Quốc |

3. Cách tính thuế VAT khi hàng về đến cửa khẩu

Thuế VAT không chỉ tính trên giá trị hàng hóa mà còn tính trên cả thuế nhập khẩu và các khoản thuế khác nếu có. Công thức này khiến VAT trở thành khoản chi phí đáng kể trong tổng nghĩa vụ thuế. Vì vậy, bạn cần tính toán trước để không bị động khi hàng về cảng.

Ví dụ, nếu trị giá hàng cộng thuế nhập khẩu là 110 triệu đồng và VAT 10 phần trăm, số thuế VAT phải nộp sẽ là 11 triệu đồng. Khoản này cần được đưa vào giá vốn ngay từ đầu để tránh sai lệch khi định giá bán.

IV. Thuế tiêu thụ đặc biệt và các loại phí bổ sung

1. Đối tượng hàng hóa chịu thuế tiêu thụ đặc biệt

Thuế tiêu thụ đặc biệt chỉ áp dụng cho một số nhóm hàng mà Nhà nước định hướng kiểm soát mức tiêu dùng hoặc được xếp vào nhóm hàng xa xỉ.

Khi nhập mua hàng Trung Quốc chịu thuế thuộc nhóm này, chi phí thường tăng mạnh do thuế suất cao và cách tính lũy kế. Các mặt hàng phổ biến có thể kể đến như ô tô dưới hai mươi bốn chỗ, rượu bia, thuốc lá hoặc một số sản phẩm giải trí cao cấp.

2. Thuế bảo vệ môi trường đối với một số mặt hàng đặc thù

Thuế bảo vệ môi trường áp dụng cho các sản phẩm có nguy cơ gây tác động tiêu cực đến môi trường trong quá trình sử dụng hoặc thải bỏ. Khác với các loại thuế tính theo phần trăm giá trị, sắc thuế này thường được tính theo đơn vị số lượng cụ thể.

Khi nhập mua hàng Trung Quốc liên quan đến bao bì nhựa, xăng dầu hoặc nguyên liệu hóa chất, bạn cần tính thêm khoản chi phí này vào tổng ngân sách nhập hàng.

Việc hiểu rõ thuế bảo vệ môi trường giúp bạn chủ động lựa chọn nguồn nguyên liệu hoặc thay đổi thiết kế bao bì để giảm chi phí. Đây là giải pháp được nhiều doanh nghiệp áp dụng nhằm tối ưu giá thành trong dài hạn.

3. Thuế chống bán phá giá và thuế tự vệ

Trong một số giai đoạn nhất định, Việt Nam có thể áp dụng thuế chống bán phá giá hoặc thuế tự vệ đối với một số mặt hàng nhập khẩu từ Trung Quốc.

Mục tiêu của chính sách này là bảo vệ ngành sản xuất trong nước trước tình trạng cạnh tranh không công bằng về giá. Với các nhóm hàng như thép, nhôm hoặc vật liệu xây dựng, loại thuế này có thể làm chi phí nhập khẩu tăng đột biến.

Đối với người kinh doanh, việc theo dõi danh sách mặt hàng đang bị áp thuế bổ sung là rất quan trọng. Chỉ cần bỏ sót thông tin này, kế hoạch lợi nhuận có thể bị phá vỡ hoàn toàn ngay khi hàng về đến cửa khẩu.

V. Thuế được tính ra sao khi tìm hiểu nhập mua hàng Trung Quốc chịu thuế gì

1. Công thức tính thuế nhập khẩu cơ bản

Công thức tính thuế nhập khẩu được áp dụng thống nhất cho hầu hết các mặt hàng. Thuế nhập khẩu được xác định bằng trị giá tính thuế nhân với thuế suất tương ứng.

Trị giá tính thuế thường là giá CIF, bao gồm giá hàng, phí bảo hiểm và chi phí vận chuyển quốc tế. Khi nắm chắc công thức này, bạn sẽ dễ dàng dự trù chi phí khi nhập mua hàng Trung Quốc ngay từ giai đoạn đàm phán giá.

2. Cách tính thuế khi có nhiều loại thuế chồng lên nhau

Trong thực tế, một mặt hàng có thể chịu đồng thời thuế nhập khẩu, thuế tiêu thụ đặc biệt và thuế giá trị gia tăng. Thứ tự tính thuế được áp dụng theo nguyên tắc lũy kế, trong đó thuế sau được tính trên giá trị đã cộng thuế trước.

Khi biết nhập mua hàng Trung Quốc chịu thuế thuộc nhóm này, tổng số thuế phải nộp thường cao hơn nhiều so với ước tính ban đầu.Hiểu rõ thứ tự tính thuế giúp bạn tránh nhầm lẫn và đánh giá chính xác hiệu quả kinh doanh.

3. Ví dụ minh họa cách tính thuế cho lô hàng gia dụng

Giả sử bạn nhập khẩu một lô hàng gia dụng có trị giá một trăm triệu đồng, thuế nhập khẩu mười phần trăm và thuế giá trị gia tăng mười phần trăm. Thuế nhập khẩu phải nộp là mười triệu đồng.

Giá trị tính VAT lúc này là một trăm mười triệu đồng, tương ứng thuế VAT là mười một triệu đồng. Tổng số thuế phải nộp cho lô hàng là hai mươi mốt triệu đồng.

Ví dụ này cho thấy việc tính đúng và đủ thuế giúp bạn xác định chính xác giá vốn, từ đó đưa ra mức giá bán hợp lý.

| Khoản mục | Giá trị |

| Trị giá lô hàng | 100 triệu đồng |

| Thuế nhập khẩu 10 phần trăm | 10 triệu đồng |

| Giá trị tính VAT | 110 triệu đồng |

| Thuế VAT 10 phần trăm | 11 triệu đồng |

| Tổng số thuế phải nộp | 21 triệu đồng |

VI. Thủ tục hải quan và khai báo điện tử

1. Quy trình khai báo hải quan điện tử hiện nay

Khai báo hải quan điện tử thông qua hệ thống VNACCS VCIS đã trở thành tiêu chuẩn trong hoạt động nhập khẩu. Quy trình này cho phép doanh nghiệp truyền dữ liệu tờ khai nhanh chóng, giảm thời gian chờ đợi và tăng tính minh bạch trong việc nộp thuế.

Khi đã biết nhập mua hàng Trung Quốc chịu thuế gì, việc khai báo chính xác ngay từ đầu giúp hàng hóa được thông quan thuận lợi hơn.

Hệ thống điện tử cũng giúp bạn theo dõi trạng thái tờ khai và chủ động xử lý khi phát sinh yêu cầu bổ sung hồ sơ từ cơ quan hải quan.

2. Hồ sơ cần thiết để thông quan hàng hóa

Một bộ hồ sơ hải quan đầy đủ thường bao gồm hợp đồng ngoại thương, hóa đơn thương mại, phiếu đóng gói và vận đơn. Đối với hàng hóa muốn hưởng thuế suất ưu đãi, chứng nhận xuất xứ là giấy tờ bắt buộc.

Việc thiếu một trong các chứng từ này có thể khiến quá trình thông quan bị kéo dài. Hồ sơ đầy đủ không chỉ giúp giảm rủi ro chậm trễ mà còn hạn chế chi phí phát sinh như lưu kho bãi hoặc kiểm tra bổ sung.

3. Vai trò của đại lý hải quan trong việc nộp thuế

Đối với những người chưa có nhiều kinh nghiệm, đại lý hải quan đóng vai trò như người hỗ trợ chuyên môn. Họ giúp áp mã HS chính xác, tính đúng thuế và xử lý các thủ tục phát sinh với cơ quan chức năng.

Điều này đặc biệt hữu ích khi bạn chưa quen với các quy định mới về nhập mua hàng Trung Quốc. Việc sử dụng dịch vụ đại lý hải quan giúp giảm áp lực vận hành và hạn chế rủi ro pháp lý.

VII. Lưu ý đối với hàng hóa nhập khẩu số lượng nhỏ

1. Nhập hàng Trung Quốc số lượng nhỏ có chịu thuế không

Rất nhiều người mới bắt đầu kinh doanh cho rằng hàng lẻ hoặc hàng gửi qua bưu điện sẽ được miễn thuế hoàn toàn.

Trên thực tế, chỉ những lô hàng có trị giá thấp dưới ngưỡng miễn thuế theo quy định hiện hành, thường là dưới một triệu đồng, mới không phải nộp thuế nhập khẩu và VAT. Khi vượt ngưỡng này, hàng hóa vẫn bị áp thuế như một lô thương mại thông thường.

Việc hiểu rõ nhập mua hàng Trung Quốc chịu thuế gì trong trường hợp số lượng nhỏ giúp bạn tránh tâm lý chủ quan và chủ động tính đúng chi phí ngay từ lần nhập đầu tiên. Đây là yếu tố quan trọng để không bị hụt dòng tiền khi hàng về.

2. Rủi ro khi trốn thuế hoặc khai thấp giá trị hàng hóa

Khai báo giá trị thấp hơn thực tế để giảm thuế là hành vi vi phạm và có thể bị xử phạt nặng. Cơ quan hải quan hiện sử dụng hệ thống quản lý rủi ro cùng bảng giá tham chiếu để đối chiếu thông tin trên tờ khai.

Khi phát hiện sai lệch, người nhập khẩu không chỉ bị truy thu thuế mà còn có nguy cơ bị đưa vào diện kiểm soát chặt cho các lô hàng sau.

Rủi ro này đặc biệt lớn với người thường xuyên nhập hàng nhỏ lẻ. Chỉ một lần vi phạm cũng có thể khiến thời gian thông quan kéo dài và chi phí phát sinh tăng cao, ảnh hưởng trực tiếp đến hiệu quả kinh doanh.

3. Kinh nghiệm tối ưu chi phí cho người mới bắt đầu

Để giảm áp lực chi phí, bạn nên cân nhắc gom nhiều đơn nhỏ thành một lô lớn nhằm tối ưu phí vận chuyển trên mỗi sản phẩm.

Đồng thời, cần tìm hiểu kỹ những mặt hàng được hưởng thuế suất ưu đãi hoặc thuế suất bằng không theo các hiệp định thương mại hiện hành. Cách làm này giúp bạn kiểm soát tốt hơn bài toán nhập mua hàng Trung Quốc chịu thuế gì và tránh chi phí ẩn.

VIII. Câu hỏi thường gặp

- Mua hàng Trung Quốc trên các sàn thương mại điện tử như Taobao, 1688 có phải nộp thuế không?

Có, nếu tổng giá trị đơn hàng bao gồm cả phí vận chuyển vượt quá 1 triệu đồng thì bạn phải nộp thuế nhập khẩu và VAT theo quy định của pháp luật Việt Nam.

- Làm sao để biết mặt hàng mình nhập có được giảm thuế theo Form E hay không?

Bạn cần tra cứu mã HS của mặt hàng đó trong biểu thuế nhập khẩu ưu đãi đặc biệt ACFTA, nếu có mức thuế suất ưu đãi thấp hơn mức thông thường thì bạn cần yêu cầu nhà cung cấp cung cấp chứng nhận xuất xứ Form E.

- Thuế nhập khẩu máy móc từ Trung Quốc thường là bao nhiêu phần trăm?

Mức thuế cho máy móc rất đa dạng, có loại 0% nhưng có loại lên đến 20% tùy thuộc vào công năng và mã HS cụ thể, bạn nên kiểm tra kỹ danh mục máy móc đã qua sử dụng vì nhóm này có quy định nhập khẩu rất khắt khe.

- Tôi có thể tự tính thuế nhập khẩu tại nhà trước khi hàng về không?

Hoàn toàn có thể, bạn chỉ cần biết giá trị hàng hóa, phí vận chuyển quốc tế và mã HS để tra cứu thuế suất trên các website chính thống của Tổng cục Hải quan.

IX. Kết luận

Hiểu rõ nhập mua hàng Trung Quốc chịu thuế gì giúp bạn tính đúng chi phí và hạn chế rủi ro khi nhập hàng. Kiểm soát tốt thuế và thủ tục sẽ giúp hoạt động kinh doanh ổn định và hiệu quả hơn. Nếu còn băn khoăn, bạn có thể để lại ý kiến để cùng trao đổi thêm.

VIETAVIATION LOGISTICS – Giải pháp vận chuyển hàng Trung Quốc uy tín 2025

Hotline Việt Nam:

- Ms. Hồng: 0908 315 806

- Mr. Anh: 0842 001 900

- Fanpage: VietAviation Logistics

- Website chính: https://vietaircargo.asia/

Hệ thống kho & văn phòng:

- TP.HCM: 6 BIS Thăng Long, P.4, Tân Bình

- Hà Nội: Số 6, Ngõ 212/17 Phú Mỹ, Mỹ Đình II

- Quảng Ninh, Hải Phòng, Bà Rịa – Vũng Tàu: Xem chi tiết trong phần liên hệ

- Trung Quốc: Chi nhánh Thâm Quyến và Đông Hưng

Giao hàng đúng hẹn – Giá tốt – Dịch vụ chuyên nghiệp – Hỗ trợ tận tâm